新NISAやiDeCoなどいろんな制度もあり、いざ資産運用を始めてみた。という人もたくさん。

でも、資産運用の目標、ゴールを意識していますか。あらかじめ目標をイメージすることは投資にはとっても大事な事です。今回その点を解説していきます。

運用の目標をイメージすることがなぜ大事なの?

運用するにしても、みんなそれぞれ資産や環境、考え方も違うということ。

- まず年齢は大きなポイントですね。20代と50代,70代とでは投資方法は変わってきます。

- 家族状況も大事ですね。独身か既婚か、また子どもがいるのかどうか。

- 現在の資産の量も投資の考え方に影響を与えます。

人それぞれ、生きている環境は違います。

例えば、年齢によって取れるリスクの期間も変わります。また、現在保有する金融資産が100万円あるひとなのか、1億円あるひとなのかで投資方法も変わってくることでしょう。

それによって、運用するためのリスクをどれくらいとるのがいいのか。もしくは、現在取りすぎていないかチェックしてみましょう。

よって、何歳までにいくら金融資産になることを目指したいか、しっかりイメージすることが大事です。

目標金額を達成するための運用利回り・投資額をイメージしてみよう①

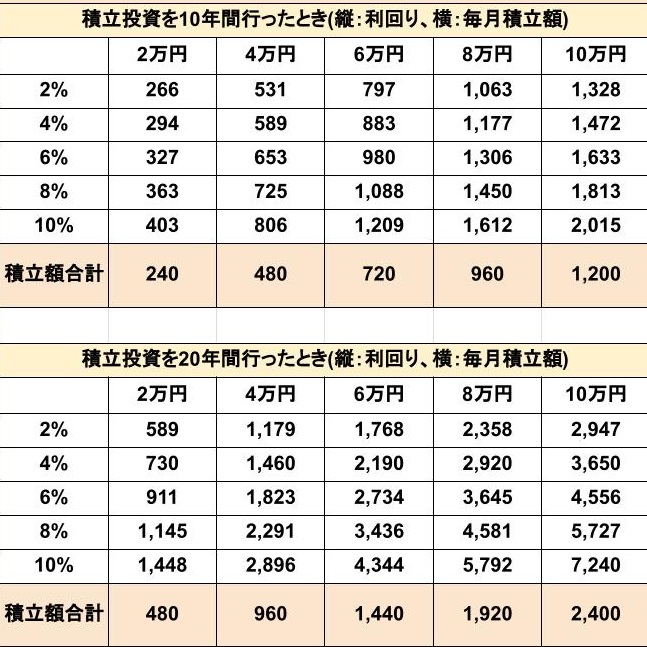

こちらは積立投資のケース。

10年の積立で1,000万円達成しようと思うと、毎月6万円積立でも6%以上の利回りが必要とわかりますね。

このように、ゴールをイメージした上で、どんな商品に投資するのが良いか考えるのが大事ということです。

次に、一括投資のケースも見ていきましょう。

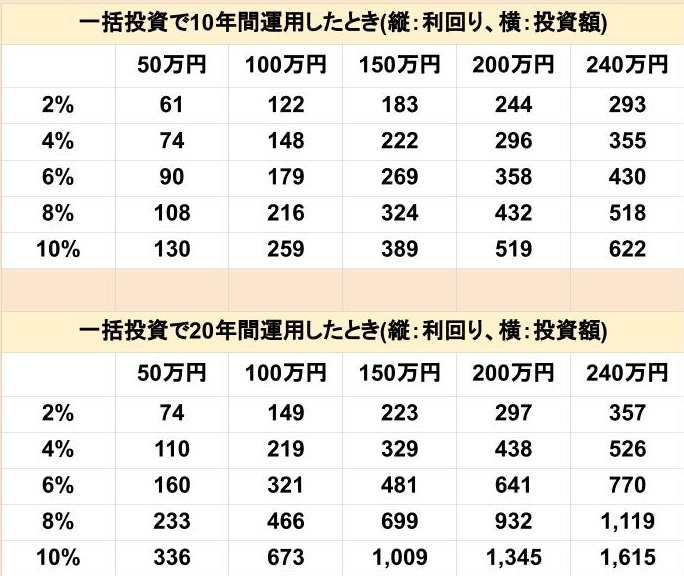

目標金額を達成するための利回り・投資額をイメージしてみましょう②

一括投資なら次のようになります。

一括投資でも、金額と利回りで大きな違いとなることがわかりますね。

投資する上で役に立つ、数字の法則

資産形成をイメージする数字がいくつも存在します。

その中で、いくつか紹介していきます。

一括投資には、72の法則やつみたて投資には126の法則などがありますね。

無料で投資の勉強を始めてみよう。 #AD

一括投資した場合にお金が2倍になるまでの期間がわかる「72の法則」

一括投資ではまず72の法則が有名です。

これは、一括投資をして、複利で資産が倍になるのに必要な年数(利回り)を求めるものです。

計算式:72÷利回り(%)or期間(年)=一括投資でお金が2倍になる期間(年)or利回り(%)

このような形になります。つまり運用利回りから年数を必要求める。運用年数から必要利回りを求める。とこれらが計算によってイメージできるということですね。

もし、毎年6%で複利運用をしていくのなら72/6=12。資産が倍になるのに12年かかる。

また、6年で倍にすることを目指したいなら、72/6=12。12%の複利利回りが必要。

- 1%で運用した場合:72÷1=72で約72年。

- 2%で運用した場合:72÷2=36で約36年。

- 3%で運用した場合:72÷3=24で約24年。

- 6%で運用した場合:72÷6=12で約12年。

- 8%で運用した場合:72÷8=9で約9年。

とこのようなイメージになります。

これを3倍を目指すときに使うのが、115の法則となります。

積立投資した場合にお金が2倍になるまでの期間がわかる「126の法則」

同じく、積立投資をしてくケースも見ていきましょう。

iDeCoなどでまず積立からという人も多いのではないでしょうと思います。

積立投資をして、複利で資産が倍になるのに必要な年数(利回り)を求めるものです。

計算式:126÷利回り(%)or期間(年)=一括投資でお金が2倍になる期間(年)or利回り(%)

計算式の使い方は72の法則と同じです。数値から必要利回りや必要年数を導くものです。

- 1%で積立運用した場合:126÷1=126で約126年

- 2%で積立運用した場合:126÷2=63で約63年

- 3%で積立運用した場合:126÷3=42で約42年

- 6%で積立運用した場合:126÷6=21で約21年

- 8%で積立運用した場合:126÷8=15.75で約15.75年

- 12%で積立運用した場合:126÷12=6で約6年

たとえば、もし毎月3万円の積立投資を20歳から60歳まで40年間3%の利回りで行うと。

積立額は1,400万円。上の表から倍には42年必要のため2,800万円には届かないとイメージができますね。

さらに、これを3倍を目指すときに使うのが、190の法則となります。

大事なのは、目標をしっかり意識してそれに応じた投資商品を選ぶこと

例えば、積立商品としてオールカントリーやS&P500が人気があります。

しかし、人によってはもっとリスクを抑えた商品でも目標金額に達成することも。

逆に、もっとリスクを取った運用をしないと目標を達成しないこともありますよね。

それぞれの、資産や環境に応じた投資を考えていくことがとても大事だとわかりますね。

どこを強化するか

まず、運用成果は入金力×利回り×時間で考えることもできます。

では、目標とする金額までにどうするか。リスクを取って利回りを上げることも一つでしょう。

しかし、皆が皆リスクを許容できるわけではありません。

入金力をいかにあげていくか、も同時に考えていくことが大事ですね。

転職サイトに登録をして、満足のいく働き方や入金力を上げるチャンスを探してみるのも大きな一歩ですね。

登録しておくことで、チャンスを逃さないというのも大事かもしれません。 #AD

資産運用を始めてみよう

では、実際どのようなリスクを取った運用をするか。

資産運用へS&P500配当貴族をわかりやすく解説 – みみるの資産形成 (mimiru-investment.com)

配当貴族指数は、じっくりと資産形成するには効果的で実勢もある運用方法ですね。

ウィブル証券様とコラボやってます。特典もゲットしてね。

iDeCoについてお活用したいですね。こちらも参考にどうぞ。