年収の壁。よくアルバイトやパート収入を得る方にの中で「年収〇〇万の壁」という言葉を聞いたことがある方もいるかもしれません。

実はこの年収〇〇万の壁は一つではなく、複数あります。それぞれの壁の影響を確認し、効率のいい働き方を探していきたいですね。

そもそも年収の壁ってどこからきたのか?

年収の壁は

- 所得税

- 住民税

- 社会保険料

これらの支払い必要となってくる年収のラインとして使われていますね。

中でも、一般的に”103万円の壁”もしくは”130万円の壁”が有名じゃないでしょうか。

超えないように年末に働く時間を調整されている方も多いと思います。

そしてとこの壁は大きく6つに分けられると言われています。

これらの壁の特徴について、一つ一つ確認をしていきます。

ここでいう収入はあくまで働いた分の給料であり、交通費は常識的なものであれば非課税となりますので関係ありません。

年収の壁、第一:年収100万円の壁(自治体で若干変わります)

この壁は”住民税の支払い義務があるかどうか”という壁です。

自治体によって住民税は若干異なるので、100万円から多少変わることもありますが、

多くの自治体は100万円までが住民税非課税として扱われています。

96.5万円だったり93万円の壁だったりするので、詳しく調べてみるといいですね。

これを超えると、均等割と言われる年間5,000円前後(これも自治体によって違う)に加え、所得に投じた住民税がかかります。

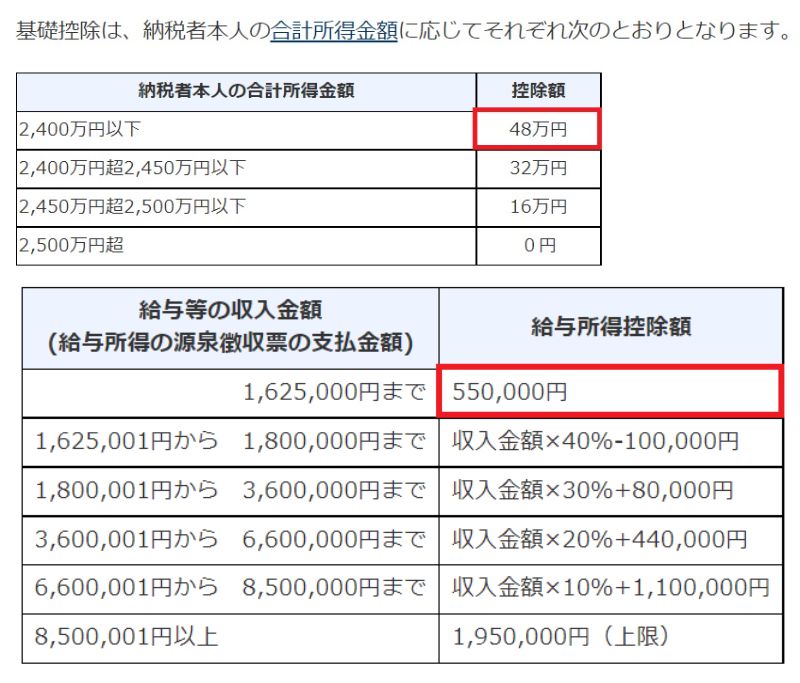

第二の壁:もっとも一般的!年収103万円の壁

この年収103万円の壁は非常に知れ渡っていますよね。

この壁は”所得税を支払う義務があるかどうか”という壁です。

誰もが受けられる基礎控除48万円に給与所得控除55万円の合計値です。

住民税は支払う必要がありますが、所得税に加え、家族ならまだまだ扶養の範囲内なので国民健康保険料も配偶者の健康保険料の範囲内となるため、別途支払う必要がないので、よく活用される壁ですね。

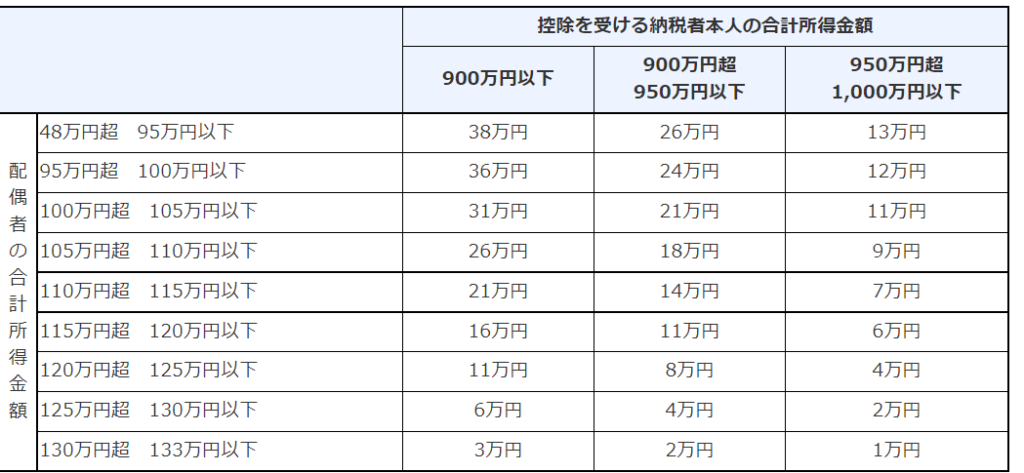

しかし、このラインは配偶者控除が使えなくなります。この配偶者控除とは自分自身でなく、配偶者の所得税の課税所得が38万円引かれるので、配偶者の所得税も抑えることができるものです。

配偶者控除は103万円を超えても、いきなりゼロになるわけではありません。配偶者特別控除と名前が変わり、所得201.6万円まで段階的に38万円から控除の額が減らされていきます

しかし、一番気を付けなければならないのは、特に19歳以上~23歳未満の人です。

19歳以上~23歳未満が多い大学生が103万円のかべをこえたら

- 税制上親の扶養から外れることととなる

控除65万円が使えなくなり、扶養する親の負担増に。

19歳以上23歳未満を扶養する人には、特定扶養控除といって年65万円の控除が認められています。この額は他と比べても高くなっており、扶養者(だいたい親)の収入に影響しますね。

親の収入が減ることで、お小遣いが減る可能性も!?

第三の壁:106万円の壁

この106万円の壁は人によって影響のあるなしが変わってきます。

“社会保険への加入義務が発生するかどうか”

ただこの壁は働き方によって変わります。その要件とは…

- 週20時間以上働いている

- 雇用期間が2か月以上ある。(見込みも含める)

- 1ヶ月の賃金が8.8万円以上ある

- 会社の従業員数が101人以上いる。24年10月からは51人以上に変更予定

- 学生でないこと(夜間の学生など一部対象も)

これらに当てはまると社会保険への加入義務が発生。

厚生年金なら会社と折半することが可能です。

さらに健康保険への加入義務も発生します。

特に従業員数要件は変わっていくので、自分はどうか勤め先や働き方は確認しておくのが大事ですね。

詳しく確認は日本年金機構より

第四の壁:130万円の壁、扶養の最大の壁

130万円の壁も103万円の壁とならんでメジャーですね。

この壁を超えると、よく扶養が完全に外れるラインとも言われたりしますね。

所得税、住民税、健康保険料、社会保険料の加入義務が発生します。

自分で国民健康保険料や国民年金を納めるか、パートやバイト先の社会保険に加入する必要があります。

ただし、自分で社会保険に加入すると年金の増額を期待したり、企業の社会保険を活用することも可能にあります。場合によってはパートでも傷病手当をもらえることがあります。

しかし、配偶者特別控除はまだ活用できます。次のところでさらに解説します・

第五・第六の壁:150万円・201.6万円の壁

この壁は配偶者控除の上限103万円の壁を突破したことで”配偶者特別控除”に切り替わるのですが、配偶者が控除される額の一覧がこちら。

✅所得が95万円(年収150万)から5万円あがるごとに小さくなっていくというもの。

✅201.6万円を超えると完全に配偶者特別控除もなくなります。

ここまでくると、働いた方が効率がよくなってくるので、気にならないかもしれないですね。

まとめ:扶養を意識したいなら130万円をポイントにしよう

いろんな年収の壁をみてきました。

今はいろんな働き方もあり、給与所得だけで測れない部分も多くあります。

しかし、思っていたのと違うとならないように、パートでの働き方は定期的に確認することが大事ですね。

でも所得税も払わなくていい103万円でいいじゃないと言う声もあります。

もし130万円まで働いて所得税を払っても年13,500円、住民税と合わせても2万円程度なので範囲内で手取りを増やされる働き方も一つです。

でも106万円の壁も存在するので、やっぱり働き方をしっかり確認しておくことが大事ですね。

最後に

IG証券様・FXプライムbyGMO様とタイアップをさせていただきました。

下記リンクから口座開設・条件クリアで

「みみるの資産運用特別テキスト」が無料特典としてゲットできます。

投資で上手くいかないときは、心理的な影響も多くかかわってきます。

それを理解することで失敗を減らし利益拡大につなげていく土台となるものになっています。

にほんブログ村

いつもお世話になっております。

自分は103万と130万というメジャーな壁しか認識してませんでした。色々壁があるんですね。勉強になりました。

壁なんか気にしなくて良いくらいの収入を得たいものです。

誤記かなと思われるところがございました。認識違いでしたらすみません。

所得是

→所得税 でしょうか

これらに当てはまるとs高い保険

→これらに当てはまると社会保険 でしょうか

arkさんご指摘ありがとうございます。

しっかり修正しておきました。

全く気にならないくらいの収入をあげたいですね