みなさんの会社には、退職金制度がありますか?そして退職所得制度って知っていますか?

さらに、iDeCoをどう受け取るか考えていますか?

2022年10月18日に、日本経済新聞社が

“『退職金課税勤続年数関係なく一律に』 政府税調で意見”という記事を出しました。

そして、自身の今後の退職金についてはもちろん。さらに、iDeCoへの懸念が浮かび上がりました。将来困らないように、ここで仕組みを再確認していきましょう。

最初に、退職所得課税制度について確認しましょう

まず、退職金についても所得税・住民税が課せられます。

しかし、通常の給与所得や不動産所得などといった総合課税とは別枠で計算します。

分離課税という仕組みがつかわれています。

私たちが、よく見る分離課税は

・預金の利息・株式や投資信託の配当金や分配金が挙げられます。

給与所得などとは別枠で計算されていますよね。

さらに、退職所得には大きな控除の制度があります。次をご覧ください。

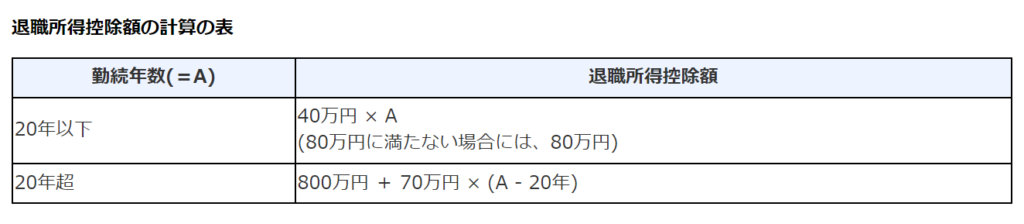

非常に大きい!退職所得控除

まず、国の制度として、退職したときの税金はとても控除が大きくなっています。

勤務年数が20年以下なら40万円×勤続年数(1年未満は切上げ)

勤続年数が20年以上なら800万円(20年分)+70万円×20年以降の勤続年数(1年未満は切上げ)

さらに、退職金から上記控除を引いたあと、半分にしてくれます。

細かいところは省略しますが

もし、35年勤務3,000万円の退職金をもらった場合。

800万円(20年分)+70万円×15年)=1,850万円。所得控除だけでこれだけの額になります。

さらに、ちなみに、実際の課税対象は退職金から控除を引いてさらに半分1/2とした575万円になります。

さらに、これが給与所得だった場合、控除は195万円なので2,805万円が所得として課税対象となります。

とても大きな差であることがわかりますよね。

退職所得控除の一律化でどうなるか、メリットデメリットは?

先の、政府税調による退職所得控除の一律化とは

20年までは40万円ずつ、それ以降は70万円ずつというのをなくし一律にしようというもの。

メリット

まず、この仕組みは終身雇用制度が前提にあったことが挙げられます。長く一つの企業働いて、大きな退職金をもらって余生をすごす。

つまり、長年のお勤めご苦労様でしたという慰労の意味合いもつよいですね。

しかし、昨今は転職することが非常にハードルが低くなってきています。

一律化によって、転職市場が活発化するとの期待もあるとも言われています。

デメリット

先ほどの計算のように、長く働いている人にとっては控除が減り税負担が大きくなる可能性があります。

さらに、iDeCoの受け取りにも大きく影響を及ぼす可能性があります。

よって、私の会社は退職金制度がないから関係がないと思っていても関係があるかもしれません。

iDeCoと退職所得控除の関係は?

iDeCoは資産形成の一つとして、国も積極的に推進を図っています。そして、掛け金を所得控除するというメリットもって活用している人も多いですよね。

そして、iDeCoの基本的な仕組みは↓記事をご覧ください。

iDeCo(個人型確定拠出年金)のしくみと2022年の改正ポイントを確認しよう – みみるの資産形成 (mimiru-investment.com)

iDeCoは受け取り時に、一括受取りか年金受取り、一部一時金・残り年金か選択します。

そして、一括受取り、一部一時金に対しては、この”退職所得”に該当するのです。

つまり、退職所得控除が一律化になることによって、こちらの控除も減ってしまう恐れがある。

まだまだ、意見の段階で今後どうなるかはわかりません。

しかし、退職金とiDeCoとなるべく税金を抑えていくための方法の一つを考えていきます。

退職金とiDeCoの一括受け取りを同時にするともったいない!?

税制メリットがあるなら、なるべくフル活用したいですよね。

ここでは、退職金とiDeCoの一括を効率よく受け取る方法を紹介します。

まず、退職金とiDeCoの一括受け取りは同年に行わない方が良い。

これは、退職金とiDeCoの一括受け取りが、ともに退職所得だからです。

つまり、別々で計算されずに一つのモノとして計算されてしまいます。

よって、退職所得控除が一度しか使えない、ということですね。

2つある退職所得、可能なら2つに控除を受けられると嬉しいですよね。

退職金とiDeCoをずらして受け取り、控除をフル活用する5年ルール

これは、退職金とiDeCoの一括受け取りを5年以上ずらす、というものです。

制度を「5年ルール」と呼んだりもされています。

まず、iDeCoの老後一時金による退職所得で退職所得控除を使います。

そして、受け取った老齢一時金から5年以上経過していれば、

次の退職所得も退職所得控除はそれぞれ全期間で控除額の計算される、というものです。

例えば、60歳でiDeCoを一括で受け取って65歳で退職金を貰うイメージですね。

この5年ルールによって、控除枠を再度フル活用できます。

しかし、大事なのは

iDeCoの受け取りが先、退職金が後、という点です。

iDeCoが後の場合、5年ルールが適用されないためです。

前年以前19年内に受けた退職金があれば、退職所得控除が重複分差し引かれてしまいます。

2022年3月までは14年でしたが改定で長くなりました。よって、よりiDeCoを後にすると控除が受けづらくなると考えられますね。

これではフル活用できないので、iDeCoが先、退職金が後、と覚えておきたいですね。

しかし、勤務先の規定上どうしようもない時もあります。その時は

①年金受け取りにする方法②退職所得控除に収まる分だけ一時金で受け取り、残りは年金。

といった受け取り方も考えていくといいですね。

まとめ

今回の、日本経済新聞の記事によって、再度iDeCoの出口戦略を考えるきっかけになりました。

今後、どのように税制が動くかは未定です。また、人によっては年金受け取りの方が効果的な場合もあります。

自分が受け取る年齢が近づいてきたときに困らないように、制度をしっかりと理解しておきたいですね。そして、可能な限り効果的な節税をしていけるといいですね。

にほんブログ村

にほんブログ村

コメントを残す