高額療養費があるから、民間の保険入らない。そのように言う人も多いです。

しかし、そんな高額療養費も今後変わっていく可能性もあります。

今回、直近検討された高額療養費の改定についてみていき、民間の保険の必要性も考えていこうと思います。

現行の高額療養費を確認してみましょう

まず、現行の高額療養費についてみていきましょう。

そもそも、高額療養費とはどういったものか。

現在、一般的に医療費は公的保険制度によって3割の負担となっていますよね。

しかし、大きな病気や手術をして全て3割負担となったら困ってしまいます。

200万円の医療費にかかったので3割の60万円払って、となったら大変ですよね。

高額療養費とは、年収に応じてその月の医療費の上限を定める。というものです。

70歳未満か以上で区分けがあるのですが70歳未満で見ていきます。

現行ではこのようになっています。

一般的に働いている人のボリュームゾーンとされる、年収370~770万円では以下のようになります。

つまり、

80,100+(1,000,000-267,000)×1%=87,430円となります。

また、入院は短期化傾向にありますが、がんで通院となると1年を超える期間を要する人が半数以上といわれます。

今までと同じように働けず収入が減るリスクも考えて、保険の加入検討をする必要があるということですね。

ただし、医療にかかるものすべてが高額療養費の対象というわけではありません。

高額療養費制度の対象外とならないもの

高額療養費の対象外となる費用もみていきましょう。

特に、大きい額となりがちなのは”差額ベッド代”と”先進医療費””自由診療”です。

| 差額ベッド代 | 入院する部屋の料金。1日数万円する個室も。 |

|---|---|

| 入院中の食事代 | 一般の人 :一食460円程度 |

| 大病院などの初診 | 他の医療機関等の紹介状なしに特定機能病院(大学病院など)を受診した場合にかかる費用 |

| 先進医療費 | 国が認可する特定の医療機関で行われている最先端治療。保険適用外のため全額自己負担 |

| 自由診療費 | まだ国の認可はない最先端治療法。全額自己負担。 |

差額ベッド代は本人の入院生活の充実のためですが、がんなどで自由診療や先進医療という人もいます。その際には数百万とかかるケースもあります。

そんなとき、医療保険やがん保険では2000万円まで保障・1億円まで自由診療を保障というそなえをもつこともできますね。

高額療養費が引き上げられる可能性!?

先ほど、高額療養費の例を見ていきましたが本来令和7年8月から令和9年にかけて改定される予定でした。

それが、以下の内容です。

収入の区分けがかなり細分化されていますよね。

並べてみると以下の通り。

先ほどの動揺に、年収370~770万円からみていきましょう。

最も小さい370万の人だと、現行だと100万円の医療費で高額療養費87,430円でしたね。

それが計算式が変わり

88,200+(医療費-294,000)×1%に。

同じく、100万円の医療費だと

88,200+(1,000,000-294,000)×1%=95,260円と上昇しているのがわかりますね。

それが650~770万円の人だとどうでしょう。現行では370万円の人と同様でした。

それが令和9年の予定では

138,600+(医療費-462,000)×1%となっています。

100万円の医療費だと、143,980円となり、大きな増額となります。

この改定はいったん見送りも安心はできない?

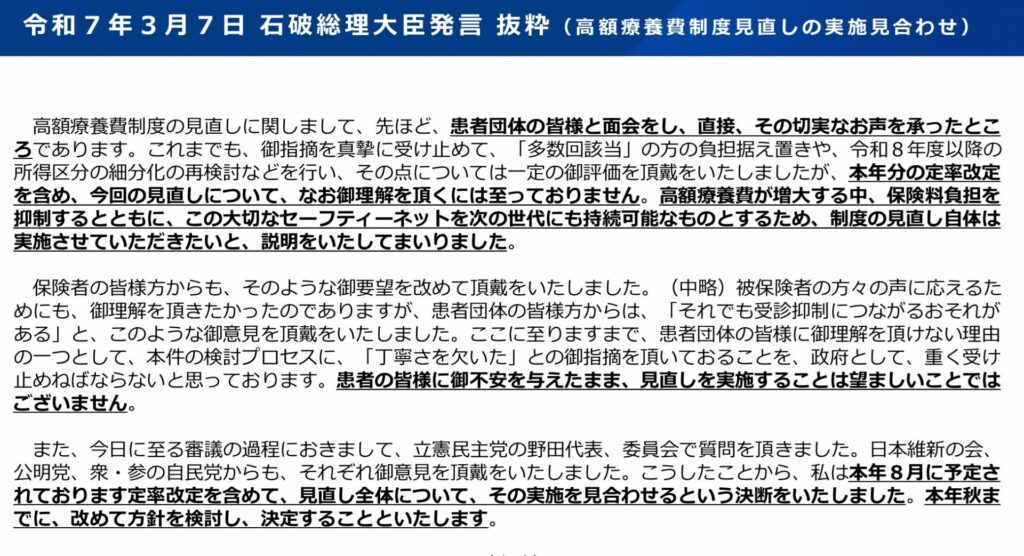

先ほど、改定予定の高額療養費で説明をしてきましたが、この改定は2025年3月いったん見送りとなっています。

2024年秋の衆議院選挙の大敗を受け、夏の参院選挙にも影響が出ると考えたのかも?

ただし、厚生労働省の資料によると2025年秋にした改めて方針を検討し、決定することといたします

必要な保険を必要な分だけ加入することの大事さ

少子高齢化や医療の高度化によって、国の医療費負担は非常に重くなっているというのは聞いたことがあると思います。

ということは、健康保険制度における高額療養費制度がよりよくなる、ということはしばらく考えづらいと思います。

今回いったん見送りとなりましたが、同じ内容であらためて実施される可能性も。

そのためにも

医療保険やがん保険など必要な保険を必要な分だけ持っておく。

このような考えも大事になると思います。

決して、不要な保障まで付けて不必要に高い保険料を払って保険貧乏になることではありません。

そして、さらに大事なことは

保険は、なにかあってからでは加入することができないことが多い。

ということです。

だからこそ、保険の相談も相見積もりのように、一人からではなくいろいろ聞いてみることもありかもしれませんね。

80,100円+(医療費-267,000円)×1%