人生100年時代、2000万円問題など、将来の資産設計の中でiDeCoを活用する人が徐々に増えています。

今回は

①もう一度確認したいiDeCoのしくみと使うときの注意点

②22年10月からの改正点についてまとめていきます。

iDeCoってどういうものなの?

iDeCoは個人型確定拠出年金のことを言います。毎月一定額自分で掛け金を支払って運用し、60歳以降の資金に充てる自分で作る老後への資産形成の一つです。

・iDeCoを使うメリットは3つのタイミングでの税制優遇

普通の投資とiDeCoと比べてた時の大きな違いはiDeCoには税制優遇がある点です。

①掛け金は“小規模企業共済”として所得が控除されます。(所得税・住民税が減る)

②運用期間の配当や値上がり益は“非課税”

③受け取り期間

・一括受け取りなら退職所得控除(課税される額が大きく減る)・年金なら公的年金と合わせた控除がある。

・iDeCoは月5,000円から利用でき、上限は人によって変わります。

運用商品は投資信託・定期預金・保険などがありますが、資産形成期は投資信託で値上がりを狙う方がおすすめ。

デメリットの点としては、原則60歳までは引き出すことができないという点・手数料面です。

原則20歳以上の誰もが入れる!iDeCo要件と法改正のポイント

iDeCoは20歳以上で国民年金の被保険者であれば加入することができます。既に年金をもらっていたり未成年者は加入できません。

そして国民年金の加入の仕方や働き方によって、掛け金の上限が異なります。

2022年は改定が3回行われます。

①4月受給開始年齢の拡大。受け取り開始が60歳から70歳までの間から75歳まで拡大されました。

②5月iDeCoの加入年齢が60歳から65歳までと拡大されました。

③10月には企業型確定拠出年金の加入者も加入しやすくなります。1これにより新たに700万人近くが対象となると言われています。

③をもっと詳しく

これまで

・会社が企業型DCの掛け金上限額を規約に設け、労使合意をすること

という条件がありましたが撤廃されます。

| 月額 | うちiDeco | |

| 企業型確定拠出年金のみ加入 | 合計で55,000円 | 20,000円以内 |

| 企業型確定拠出年金と確定給付年金両方 | 合計で27,500円 | 12,000円以内 |

今後は企業型確定拠出年金の制度があっても取り組みやすくなるという事ですね。

ただ掛金(企業型の事業主掛金・iDeCo)が各月拠出であること、企業型DCのマッチング拠出を利用していない条件は継続されるため、まだまだ活用できない人もいますね。

iDeCoを始めるとき、金融機関を選ぶポイント

iDeCoを取り扱っている金融機関は証券会社や銀行など多岐にわたります。どこを選べばいいのか、選ぶ際のポイントを考えてみます。

①手数料面

iDeCoは開設するのに、加入手数料2,839円がかかります。これはどの金融機関でも基本一律です。

また口座管理料もかかります。これは金融機関にとって大きな差があります。

・積立あり→171円~589円/月・・・年間最大5,016円の差

・積立なし→ 66円~484円/月

なるべく手数料の小さいところを選びたいですね。

②取扱商品のラインナップ

これも金融機関によって大きな差があり22年8月時点、少ないところでは1ケタ、多いところでは40商品程度の取扱商品があります。

・自分の検討する金融機関はどうか、事前に確認しておくのが大事ですね。

金融機関ざっくり比較|個人型確定拠出年金ナビ「iDeCo(イデコ)ナビ」 (dcnenkin.jp)

公のサイトで金融機関ごとの費用などがまとめられています。

私個人的には

eMAXIS slim 全世界株式(オール・カントリー)

eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS (emaxis.jp)

eMAXIS Slim 米国株式(S&P500

eMAXIS Slim 米国株式(S&P500) | eMAXIS (emaxis.jp)

これらの商品、またはコスト的にも準ずる商品をしっかり扱っているところがいいと思います。

まだ先だけど…受け取り時の税金のポイント

iDeCoの受け取り方は①一括受け取り②年金受け取りの2パターン存在します。

税制の活用のされ方が違うので、貰う時は気を付けたいところです。

・一括支払い

退職所得控除というものが適応されます。勤務年数×40万円(20年以上の部分は70万円)を引き、さらにその半分が課税対象となるので、退職金がない・少ない方はこちらが有利になるケースも。

| 勤務年数 | 控除額の計算 |

| 20年以下 | 40万円×勤務年数(1年未満切り上げ) |

| 20年超 | 800万円(20年分)+70万円×(勤務年数-20年) |

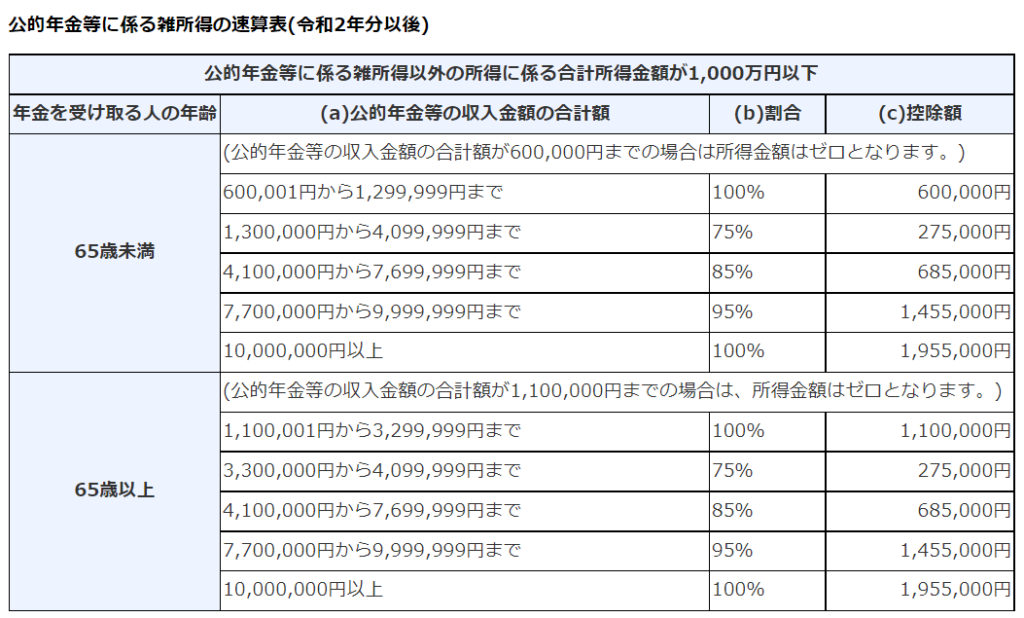

・年金支払い

公的年金等控除が適応され、収入に応じて所得税の計算から控除されます。老後の自分の収入や公的年金の額と合わせて計算していきたいですね。

つみたてNISAとiDeCoどっちからやるのがいいの?

似たような長期の積立制度としてつみたてNISAがあります。どっちを使うといいのだろうという人向けにパターンの一例を挙げてみます。

・つみたてNISAがおすすめなパターン

🌸収入がない、少なく、税額控除の恩恵が得られない人。

🌸子供の学費など老後以外の資金などを作っていきたい人。(いつでも売却出勤できる)

🌸月々の投資金額が多く出せない人。(100円から可能)

・iDeCoがおすすめなパターン

🌸収入が一定あり、税額控除の恩恵を受けられる。

🌸途中で解約する予定のない、老後に向けた資金と割り切れる資金である

などなどどちらから始めればいいか悩んでいるときは、資金の性格・今後の資金計画に沿って考えていくのが大事ですね。

まとめ

あらためてiDeCoのしくみ、ポイントについて確認していきました。

iDeoは手数料などのデメリットはありますが、税制面での優遇措置が大きいですね。今後も24年などに改正が行われる予定などもありますが、活用できる制度はフル活用して、地震の老後のための資産形成に役立てていきたいですね。

コメントを残す