退職所得控除、これが改正の話がでています。

まず、資産運用としてNISAやiDeCoの活用をしている人も多いと思います。

しかし、昨年から議論され始めている「退職金への増税」。これがどういったものなのか現在の制度の内容と合わせて解説していきます。

ポイントは退職所得控除の均一化?です。

老後へのライフプラン、しっかり考えていきましょう。

現在の税制は同じところで長く働く終身雇用を想定

終身雇用制度という、勤務形態が一般的だった日本の働き方。

そして、日本の税制も長く働けば働くほど、退職金の受け取りに有利になるような税金の制度、退職所得控除となっていました。

次に、現在の計算の仕組みを見ていきましょう。

- 勤続年数20年以下の場合40万円×勤務年数 (80万円に満たない場合には80万円)

- 20年超の場合800万円+70万円 × (勤務年数-20年)

なお1年未満については切上げで1年とします。

つまり、20年より長く働けば、年40万円から年70万円ずつ退職金控除が増えるということ。

次に、退職所得への税金のかかり方も確認しておきましょう

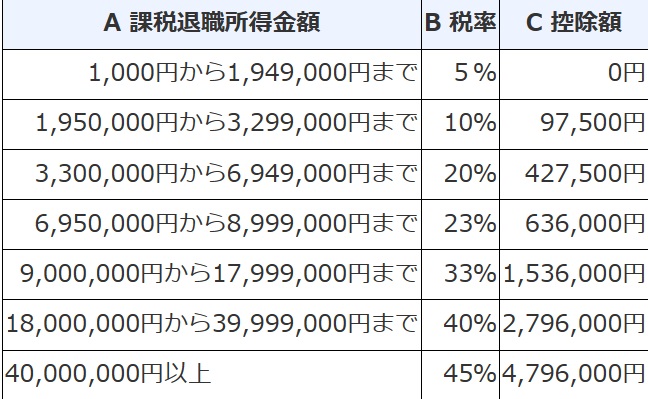

退職所得は、その資金の性質から他の所得と合算せずに計算を行う分離課税として、下の計算表に当てはめたものが所得税となります。

国税庁がだしている例もみてみましょう。

- 退職所得控除は20年分の800万円と残り10年×70万円、700万円の計1,500万円

- それを退職金から控除(引く)と1,000万円。さらに半分にし課税対象は500万円。

- 上の税率を見ると500万円には20%の税率。それを掛け、475,000円を引く。

- そして復興税2.1%を上乗せ。584,522円。プラス住民税50万円。

政府の労働市場改革で退職所得控除の優遇にメス?

きっかけは、22年の税制調査会でした。

現在、働き方は多様化しています。退職所得控除が増額となるのは、転職の妨げになるのではないか。

現在の働き方に合うように、勤務年数によって差が生じないよう制度を見直した方がいいのではないか。

そんな声が生まれました。

その後の税制改正大綱でも「適正かつ公平な税負担を確保できる包括的な見直し」が明記。

新しい資本主義実現会議でも、議題にあがり、6月に指針が出されるようです。

個人型確定拠出年金iDeCoにも影響

将来の資産形成として、iDeCoを始められたり、検討している人も多いと思います。

このiDeCoもこの変更の影響を受けることになります。

それは一括で受け取る場合、それが退職所得になるからです。

つまり、iDeCoも先ほどの退職金と同じ計算方法を取るために、退職所得控除の恩恵を受けています。それが、変更となるとiDeCoの受け取り時にかかる税金が増えるかもしれないということです。

まだ詳細は未定ですが、ケースを考えてみます。

もし改定により、一律年40万円の退職所得控除になったら?

では、実際に改定があったケースを想定して計算をイメージしてみます。

※前提は先ほどの金融庁資料同じものを活用します。

※変更は退職所得控除だけで、その他はそのままと想定します。

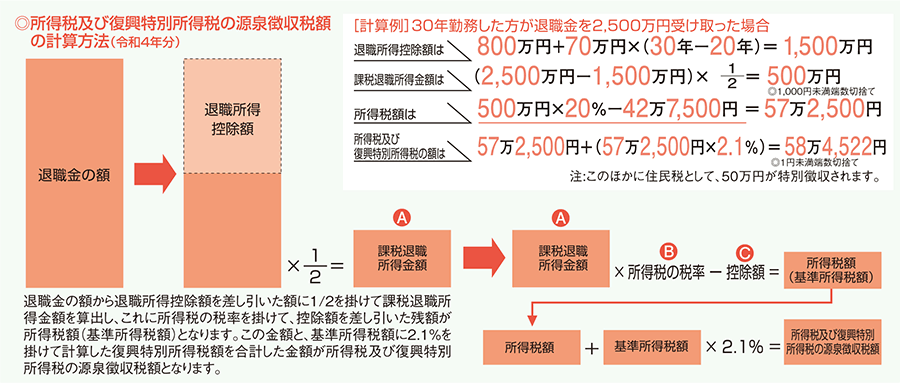

30年勤務した人が2,500万円の受取りをしたケース。

- 退職所得控除は30年×40万円=1,200万円

- それを退職金から控除(引く)と1,300万円。さらに半分にし課税対象は650万円。

- 先ほどの税率では650万円は20%。さらに427,500円をひく。

- そして復興税2.1%上乗せし、890,822円。プラス住民税65万円。

※あくまで想定になります。

現行の状態と見比べてみると税金が大きくなっているのがわかりますね。

退職所得控除が小さくなったことにより、課税対象となる金額が上がったことによります。

まとめ、今後の制度変更にも要注意

今回、NISAは2024年から恒久化されることで、今後の大きな税制改正可能性は小さくなったかもしれません。

しかし、iDeCoに関しては自分が受け取るまでに

所得税の税率変更、退職所得制度のさらなる変更がないとも言えません。

税金って難しいと思うかもしれませんが、しっかり理解していくことが大事です。

場合によっては一部を一時金、一部を年金受け取りにした方が有利になるケースも考えられます。

将来お金の使い方や税金も踏まえ最良の選択ができるようにしたいですね。

最後に

IG証券様・FXプライムbyGMO様とタイアップをさせていただきました。

下記リンクから口座開設・条件クリアで

「みみるの資産運用特別テキスト」が無料特典としてゲットできます。

投資で上手くいかないときは、心理的な影響も多くかかわってきます。

それを理解することで失敗を減らし利益拡大につなげていく土台となるものになっています。

退職所得控除とは、退職金に対して税金をかける際に、そのお金の性質から税金の計算から引いてくれるものをいいます。