令和5年度税制改正大綱が発表されました。

そこで、かねてから議論されてきた贈与税と相続税の一体化。

今回の改正案について、現時点でわかっていることをまとめていきます。

贈与にかかる税制改正大綱の大きなポイント

①暦年課税について、持ち戻しを3年から7年に延長。

②相続時精算課税制度の拡充。非課税枠の新設・申告不要など簡便な方式へ変更。

それぞれについて確認していきましょう。

その前に、贈与税のしくみを確認していきます。

まず、贈与税のしくみをみてみましょう

贈与税は、受贈者(受け取る人)が支払う税金で、その人に基礎控除110万円が毎年与えられます。

この非課税枠を使って、毎年110万円贈与をしている人も多いですね。

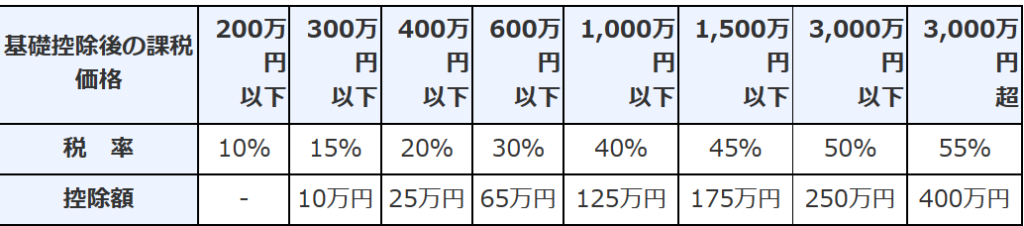

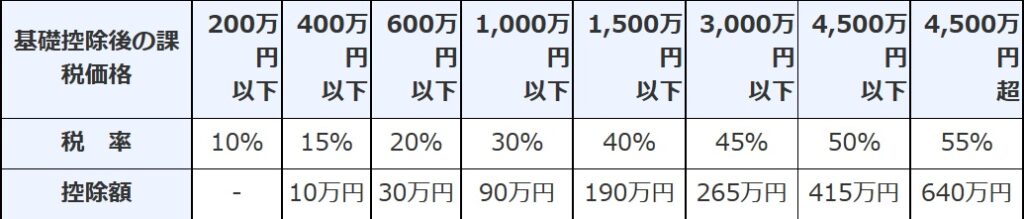

また、税率はこのようになっています。

一般贈与

特定贈与

一般的に、18歳以上の子・孫が親や祖父母から贈与される例では特定贈与が使われます。

資産が多い人は、310万円贈与をおこない、基礎控除110万円を引き、税率が一番小さい10%の上限課税価格200万円になるように行う人もいらっしゃいますね。

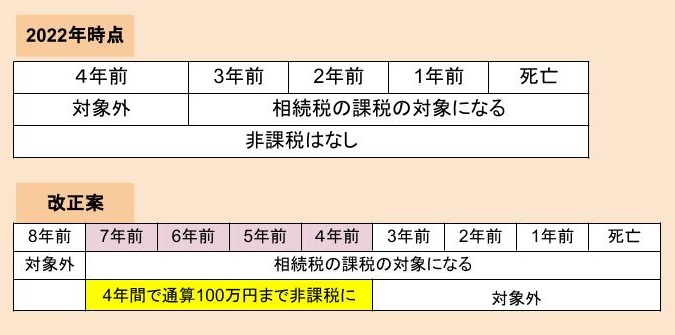

相続開始前の贈与は無効になってしまう、持ち戻し

贈与をしていても相続開始前の贈与を相続財産に含める、通称持戻しというものがあります。

現行では3年間で、相続前3年の贈与はなかったものとされ、相続財産として再計算されます。

もちろん、その間に支払った贈与税は戻されます。

今回の税制改正大綱では

・この持ち戻しが3年から7年に延長されます。しかし、2024年1月1日以前に遡らない予定。

・延長された4年間について総額100万円までは非課税に。

・持ち戻しになる人は、基本的には法定相続人は変わらず。

適用開始は2024年1月1日の予定です。

贈与の持ち戻し改正案のイメージ①

贈与の持ち戻し改正案のイメージ②持ち戻し期間の考え方

適用するのは2024年1月1日予定で、それ以前には遡らない。

よって3年から延長され始めるのは2027年から。

そして1年ずつ伸びていって最終的に7年となるのは2031年になる予定。

次に、相続時精算課税制度についてみていきましょう。

相続時精算課税制度を確認しましょう

相続時精算課税制度は平成15年に導入されました。

①贈与時に2,500万円までは非課税。2,500万円を超えた部分に一律で20%を課税するというもの。

②相続時、贈与額を相続財産に加えて相続税を計算します。その時、先に払った贈与税額は相続税額から控除されます。もし、控除しきれない場合は還付される。

③一度選択をすると、暦年贈与に変更することはできない。

ただし、相続時精算課税制度を使うと、贈与の基礎控除である年110万円は受けられなくなる。

よって、人によっては大きく税金を抑えられるという仕組み。

しかし、少額の贈与でも申告手続きが必要でした。

というのがいまの制度です。

相続時精算課税制度は機能拡充の案

今回の改正案では、

・この制度を使うとこれまで適応されなかった基礎控除110万円を適応できるように。

・年間110万円までについて申告を不要に。また、この110万円までは2,500万円の非課税枠の数値にカウントされない。

暦年贈与と相続時精算課税制度、現行と改正案を比較してみましょう

相続時精算課税制度については、改正案によるデメリットは今のところなさそうです。

改正案の背景

・富裕層が過度に税金負担することに対する規制を強化すること

・子や孫世代といった若年層への早い段階での資産移転を促し、お金を使ってもらう事で経済を活性化させる

・相続時精算課税制度は人気がなかったが、使い勝手をよくする。

などが挙げられると思います。

まとめ

今回、令和5年度税制改正大綱が発表されたことで、贈与税と相続税の一体化に向けて動いていきそうですね。

まだ、改正案ということで、現時点でわかっていることをベースにまとめました。今後内容がわかりしだい更新していく予定です。

特に、持ち戻しが7年になっていくことが大きいですよね。資産移転についてなかなか周りから話をすることは大変ですが、家族でしっかり考えていきたいことですね。

にほんブログ村

にほんブログ村

コメントを残す