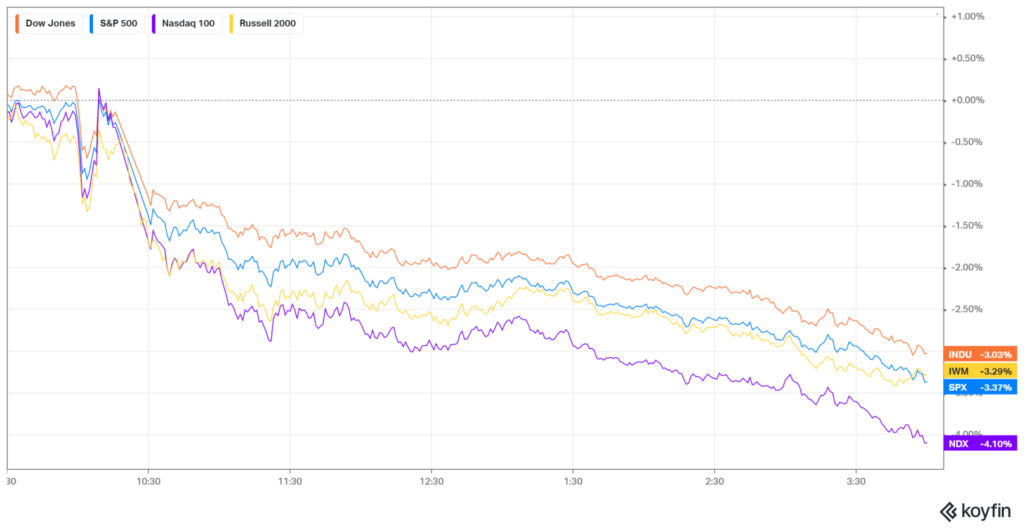

22年ジャクソンホール会議、パウエル議長発言で株価は急落

23時の会見から一本調子に下がっていきました。

今回の発言のポイントは

・痛みを伴ってでもインフレを抑制させるために、需要を抑える

・早期利下げ観測の否定

にあると思います。

また、直前に発表されたPCEについても、7月のインフレ率の低下は歓迎すべき。しかし単月の改善では参考にできない。とインフレ抑制には慎重な姿勢。

さらに、講演の中で1970年代のボルカ―議長(ボルカ―ショック)の話を出しました。かなり慎重に、そしてインフレ抑制の本気度が表れている様子でした。

よって、市場には強いタカ派🦅と捉えられた形になりました。

そもそもな話、FRBの役割とは

FRBが掲げる役割は大きく2つあります。

①物価の安定

②雇用の最大化

しかし、これまでの異次元金融緩和によって、“FRBは株価を支えてくれる存在”。と思ってしまっている部分もあるかもしれません。結果的には物価の安定や雇用の最大化は株高につながる部分はあります。しかし、株高にすることがメインではないのですね。

そして今はインフレを落ち着かせることを第一に考えている様子です。

今回のジャクソンホール会議、どんな点に注目されていたか

ジャクソンホール会議とドル円や株価への影響は[米国株] – みみるの資産形成 (mimiru-investment.com)

上で、ジャクソンホール会議のパウエル議長講演の事前ポイントをまとめています。

🌸利下げ観測に釘をさすFOMCメンバーが増える中の、利上げのゴールそして利上げ後の動かし方。というものがありました。

そして、今回の講演では、9月FOMC会合に関しての明言は避けました。

しかし、パウエル議長は「物価の安定の回復には、引き締めスタンスを維持させることが必要」と発言しました。

40年前の高インフレとボルカ―ショックの流れをたどるのか。

ところで、ボルカ―ショックという言葉は聞いたことはありますでしょうか?

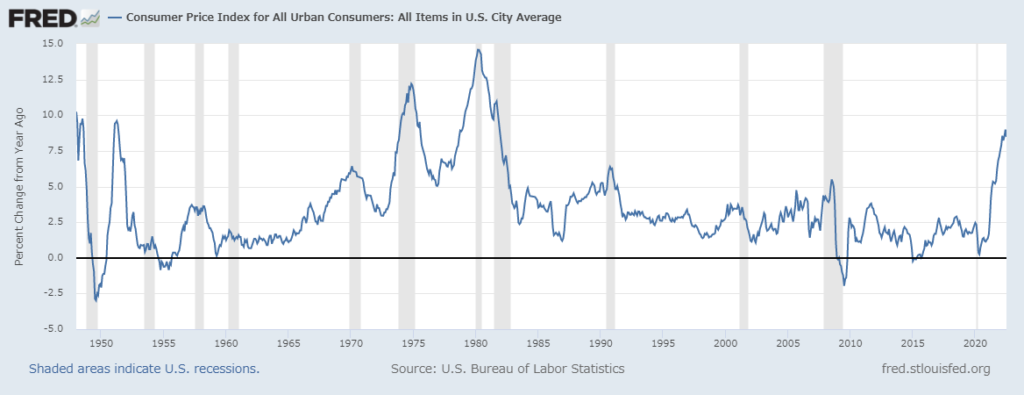

今は40年来の高インフレ水準です。

当時のFRB議長はボルカ―氏という人が就いていました。

そしてボルカ―・ショックが起きるのは1979年。この時何が起こったのか。

当時米国は長く続く高インフレに苦しんでいた。またCPIも10%をたびたび記録していました・

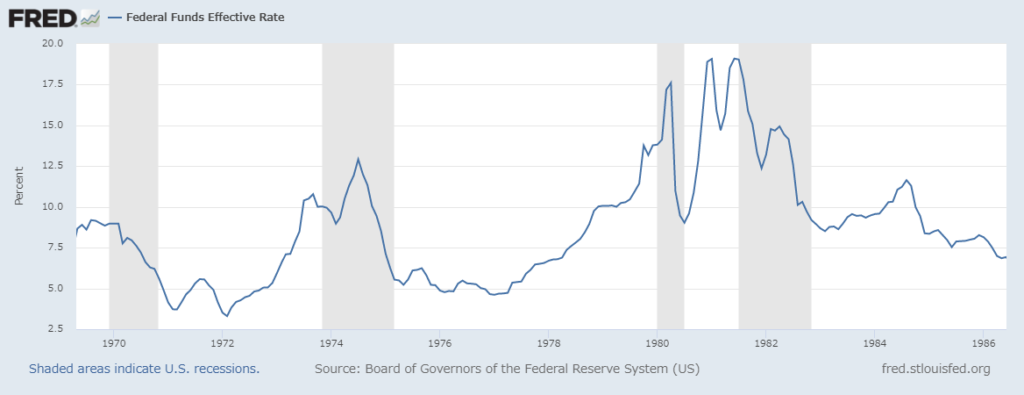

次に当時の政策金利、FFレートの推移です。

上のCPIと合わせてみてみてください。ボルカー議長率いるFRBはインフレ抑制のため利上げした後、FF金利を1979年から一度利下げを行いました。しかし、早すぎた金融緩和でインフレは再度過熱してしまったのです。そして1981年に再度20%近くにまで引き上げました。

CPIのグラフにあるように、この引き締めによりインフレが抑え込まれました。しかし、経済成長が押し下げられ、失業率は2桁に。そして短期間で2度のリセッション、株価の停滞に繋がりました。

パウエル議長はこの時の教訓から早期利下げには否定的な考えを示しました。

“Don’t fight the Fed”という言葉の重み

“Don’t fight the Fed”=FRBに逆らってはいけない。中央銀行の政策はそれほど強力なものではあり、それに逆らってはいけないという格言ですね。

しかし、8月の株式市場はどうだったでしょう。

中旬まで強い状況が続いていましたね。

しかし、そのような中FRBの多くの総裁が、利下げの検討は時期尚早など、タカ派🦅な発言を繰り返してきました。

一方で金利はそれに素直に反応してじわじわと上昇していましたね。

その結果、今回の講演による債券市場へのインパクトは比較的穏やかでした。

今回のジャクソンホール会議でのパウエル議長講演後の株価の下落は、直近FRBの思惑に逆らった動きが戻されたような形、ともいえそうです。

やはり”Don’t fight the Fed” FRBの政策の流れには逆らってはいけないですね。

今後の行方をどう考えるか

パウエル議長は、痛みを伴ってでもインフレを抑えることに専念することを表明。

よって、リセッション入りは不可避になってくるかもしれません。

また、株式市場にとっても期待されていた利下げの見通しが大きく後ろにずれ込むことになり、本格的な上昇も時間がかかるかもしれませんね。

・やり遂げるまで継続する

・期待インフレ率を下げること

この達成のためには、22年の終盤にかけて株式市場は厳しさが続くかもしれないですね。

まとめ

今回のジャクソンホール会議でのパウエル議長の講演では、タカ寄り🦅と捉えられました。

また、痛みを伴うが、今やらなければより大きな痛みになる。と景気後退リスクよりも、インフレ抑制に重点をおいた発言が出たことも印象的です。

そして、すぐに利下げ転換させず利上げ終了後も引き締め状態を継続させることを示唆しました。よって、これまでの4回のQE(金融緩和)のような、超低金利な時代によって株価が押し上げられることは、しばらく期待薄となりそうです。

ただ、物価など今後入ってくるデータや見通しを重視するということは変わらないです。まずは利上げのペースがどこで落ちてくるのか。そしてどの水準が利上げのゴールとなるのか、しっかり見極めていくことが大事になりますね。

にほんブログ村

コメントを残す