シリコンバレー銀行破綻。2023年3月9日と10日、アメリカ株式市場に大きな衝撃的ニュースが入りました。

どのようなことが起きていたのか解説していきます。

シリコンバレー銀行って何?

シリコンバレー銀行(Silicon Valley Bank)は、破綻前の資産規模として約2,100億ドル程度でした。この規模はアメリカで17,18番目の順位となる地方銀行でした。

カリフォルニア州のサンタクララに拠点を置き、新興スタートアップ企業の顧客が多い特徴がありました。

では、なぜこのような流れを進むことになってしまったのでしょうか。

一つひとつ見ていこうと思います。

コロナ禍による緩和バブルでの資産の急速拡大がはじまり

コロナショックが起きた2020年、アメリカFRBは経済を支えるため緊急利下げなど積極的な金融緩和をおこないました。

超低金利て資金調達できるため、スタートアップ企業が生まれました。

それによって預金量も2019年は600億ドル程度だったものが、翌2021年には1900億ドル程度まで跳ね上がりました。

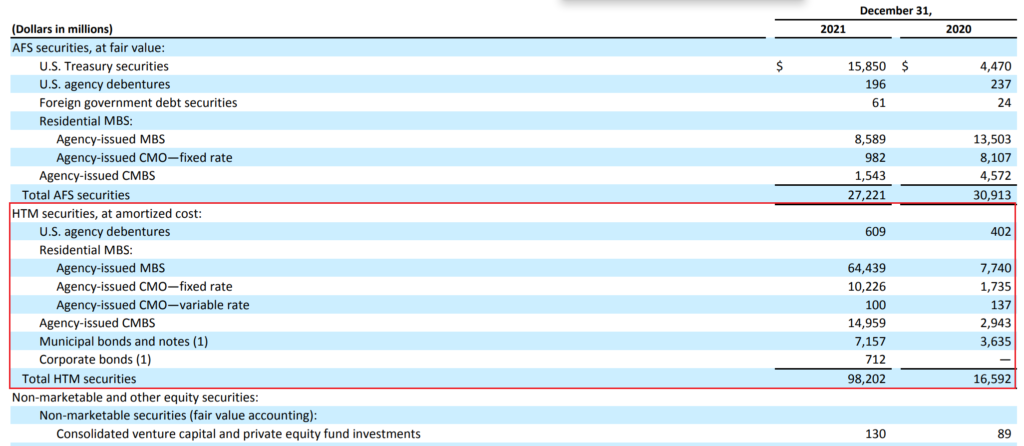

しかし、銀行も預金を遊ばせておくわけにはいきません。貸出や投資によって利ザヤを狙いに行くのですが、シリコンバレー銀行では、MBSや国債での運用残高の急拡大しました。

HTM securities つまり、満期まで保有するつもりで買った有価証券。

中でもMBSと呼ばれる不動産担保証券の残高増大が目立ちますね。また国債投資も増やしています。

なにごともなく過ぎれば、利ザヤも稼げてオッケーでした。しかし、22年から利上げが始まりました。

利上げと高インフレが環境に暗雲をもたらす

22年からFRBは利上げを開始。

しかも25bp利上げでなく75bp利上げを連続して行うなど、アメリカ金利は急上昇に。

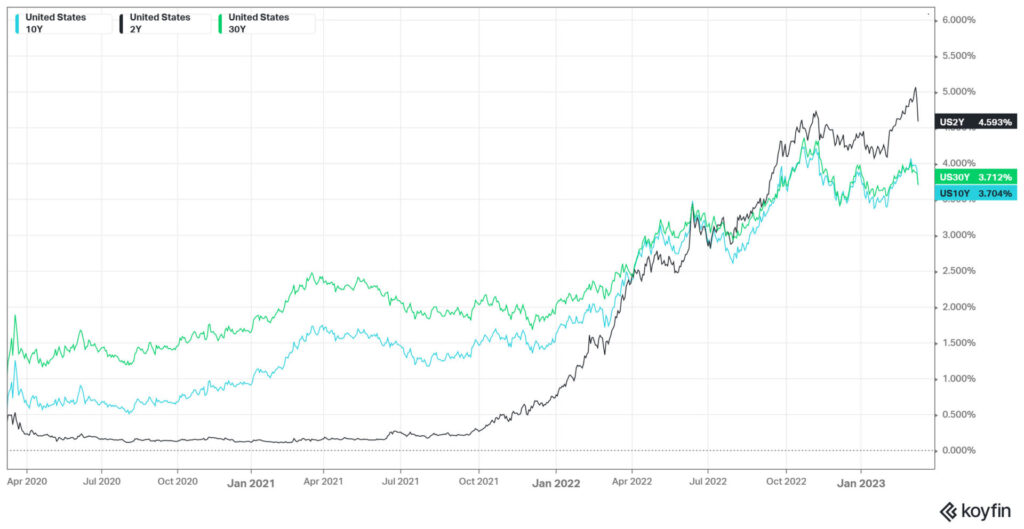

コロナショックからの3年間の金利の推移を見てみましょう。

10年債利回り、2020年時は1%を下回っていました。2年債なんて0.1%台だったんですね。

22年からの利上げによって急速に金利が上昇しているのがわかりますね。

金利上昇によって、企業はコストが上がるため、資金借入しづらくなります。さらに高インフレによって業績にも悪影響を及ぼしていきました。

借入が難しく、企業は損失を出したりと銀行の預金が減少に向かっていきます。

また、債券の仕組みとして、金利と価格は逆相関の関係にありますため評価減にもなりました。

資金減少での債券売却と増資を発表

本来銀行自身はあまり資金を持っていません。多くが貸出や運用へ使われています。

しかし、預金流出が続くため、銀行は保有する債券などを売却、さらに増資発表。

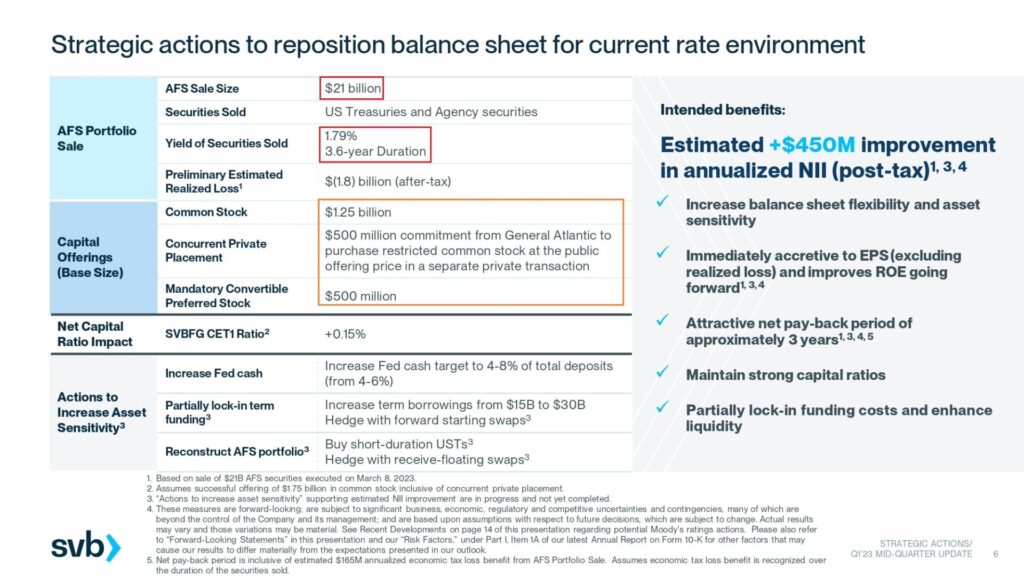

シリコンバレー銀行が、2023年3月8日に発表された内容がこちらです。

✅債券は1.78%の利回りの3~6年ものを210億ドル売却、18億ドルの損失

✅増資として12.5億ドルの普通株・5億ドルの私募株・5億ドルの転換条件付優先株

債券の仕組みとして、金利と価格は逆相関の関係にあります。

本来満期まで保有すれば、少なくとも額面で償還されるのですが、この金利上昇によって大きな損失を伴った売却となりました。

債券投資についてはこちらもどうぞ

市場はパニック、株価急落そして破綻へ

翌3月9日、前日の債券売り、増資の発表を受け市場はパニック。

SVBグループの株価は一日で60%の大暴落となりました。

その後10日には、預金引き出しに銀行に殺到する取付騒ぎなどの報道が起き、混乱が継続。

シリコンバレー銀行は、寄付前に身売り報道がでたりなど売買停止となりましたが、その後破綻が発表されました。

債券売りの話からたった3日の出来事。

連邦預金保険公社(FDIC)の管理下に入りました。

破綻の要因としては、流動性が低い資産への運用割合が大きすぎたことが挙げられると思います。

今後どうなるのか

連邦預金保険公社(FDIC)に入ったことで、預金者を守りながら事業譲渡先を探す方向に向かっています。

FDICの機能としては25万ドルまでの預金者保護があります。

日本のぺイオフで1,000万円まで保護されるのと同じイメージですね。

それ以上の部分は、買収する企業が救済してくれるのか、それでも長期間かかる場合もあります。

✅影響を受けたスタートアップ企業の資金繰り

✅同様のリスクを抱えた銀行の対応

リーマンショックのリーマンブラザーズと比較すると圧倒的に小さな規模にはなります。

しかし、信用不安が広がっていくのか、救済の有無など政府の動きも注意してみていきたいですね。

大手銀行も少なからず債券やMBS運用を行っています。その影響も注意ですね。

最後に

応援よろしくお願いします。

にほんブログ村

そのような銀行ですが、3月9日に預金流出のための資産売却、SVBフィナンシャルグループであるSIVBは60%の株が下落。そして翌10日には破綻が発表されました。