令和5年(2023)年も、令和4年度分の確定申告をされる方も多くいると思います。

今回、確定申告の変更点・改正された税制のポイントを解説します。

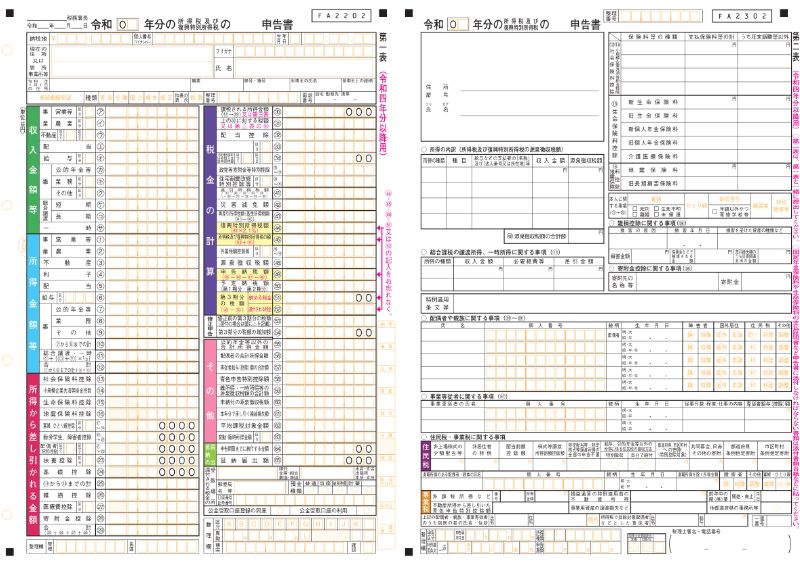

確定申告書の様式変更、様式Bだけに

いままで確定申告書には様式がAとBとあり、選択をおこなっていました。

しかし、それが令和5年確定申告書からB様式に統一されることとなりました。

Aは一部の所得限定でしたが、全部の申告に使えるBに一歩化された形になります。

短期で退職したときの退職所得の計算が変更

5年以下の勤務年数(役員は除く)ときう短期での退職で退職金をもらった時、控除の幅が小さくなりました

- 退職所得の計算

- 退職金額-(40万円×勤務年数 ※端数は切上げ)=退職所得

- 退職所得が300万円以下・・・・・退職所得の半分を申告

- 退職所得が300万円より大きい・・150万円+収入-(300万円-退職所得控除)を申告

つまり、300万円をこえる部分の2分の1控除がなくなるということですね

雑所得の計算と書類の添付

業務にかかる雑所得について、明確な規定が加わりました。

- 業務にかかる雑所得について、前々年の収入が1,000万円をこえるとき、確定申告書の収支内訳書が提出義務に。

- 業務にかかる雑所得について、前々年の収入が300万円をこえるとき、現金の動きがわかる書類、領収書などを保存しなければならない。

- 業務にかかる雑所得について、前々年の収入が300万円以下のとき、現金主義の計算が可能に

つまり、業務にかかる雑所得とは、よくいう副業だったりフリマサイトなどの収入を言います

ビットコインなどの暗号資産は、その他雑所得に該当します。

住宅ローン控除の変更

令和4年に居住開始した場合の、住宅ローン控除の適用金額や控除率が変わりました。

控除率が1%から0.7%に、借り入れ上限について住宅の構造の区分が「省エネ」「ZEH水準省エネ住宅」が加わるなどより細かくなりました。

詳しくはこちらの記事をご覧ください。今後も制度変更があるので要チェックです。

所得税の特別控除項目の追加

住宅関連で所得税が特別控除される項目が追加修正されました。

①認定住宅等を新築したときの特別控除に、ZEH水準省エネ住宅が追加。

控除対象限度650万円、控除率は10%

対象は、認定長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅

エコな住宅を建てると控除します、ってことですね。

②住宅耐震改修特別税額控除の修正、住宅特定改修特別税額控除の追加

バリアフリー工事など特定の増改築、つまりリフォームをしたときについて、令和3年までの税制優遇がなくなりました。

- 耐震工事・・・250万円

- バイアフリー改修工事・・・200万円

- 省エネ改修工事・・・250万円。太陽光は300万円

- 三世代同居改修工事・・・250万円

- 耐震または省エネ改修と耐久性向上工事・・・250万円。太陽光は350万円

- 耐震と省エネ改修と耐久性向上工事・・・500万円。太陽光は600万円

控除されるのは標準的とされる工事費用額の10%程度です。

これに加え、限度額を超えた部分と一定の費用について別途5%控除されることとなりました。

今後、いろんな項目について解説を行っていきます。

少しずつテーマごとに記事を執筆中です。

医療費について

配当控除について

順次数を増やしてまいります。

まとめ

今回令和5年から行う確定申告について、これまでとの申告の変更点や税制が変更された点について解説をしてまいりました。

納税すべきところは納税し、その上で節税できるところは節税する。

そのためにも、制度をしっかり理解していくことが大事ですね。